普宁房产网

0663-2559559

房产消费一站式服务平台

0663-2559559

房产消费一站式服务平台

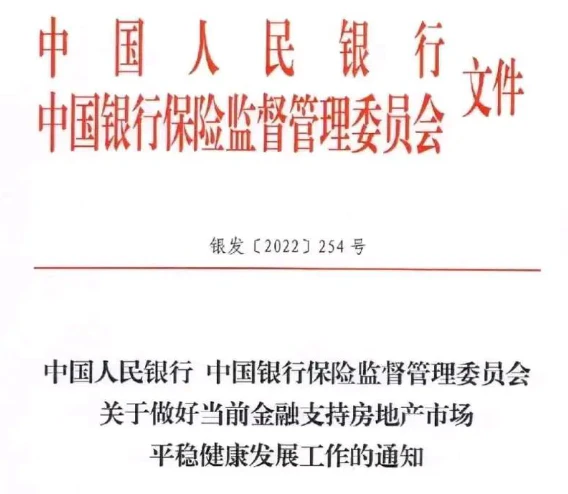

重磅!近日,人民银行、银保监会发布《关于做好当前金融支持房地产市场平稳健康发展工作的通知》,出台十六条措施,涉及信贷市场,非标市场,标债市场;保交楼,一楼一策;稳定开发贷,稳定按揭,稳定固融;各机构展期友好协商,不改变贷款五级分类,暂不纳入征信等。重点如下:

01

稳定房地产开发贷款投放。

坚持“两个毫不动摇”,对国有、民营等各类房地产企业一视同仁。鼓励金融机构重点支持治理完善、聚焦主业、资质良好的房地产企业稳健发展。

金融机构要合理区分项目子公司风险与集团控股公司风险,在保证债权安全、资金封闭运作的前提下,按照市场化原则满足房地产项目合理融资需求。支持项目主办行和银团贷款模式,强化贷款审批、发放、收回全流程管理,切实保障资金安全。

02

支持个人住房贷款合理需求。

合理确定当地个人住房贷款首付比例和贷款利率政策下限,支持刚性和改善性住房需求。

鼓励金融机构结合自身经营情况、客户风险状况和信贷条件等,在城市政策下限基础上,合理确定个人住房贷款具体首付比例和利率水平。

03

稳定建筑企业信贷投放。

鼓励金融机构在风险可控、商业可持续基础上,优化建筑企业信贷服务,提供必要的贷款支持保持建筑企业融资连续稳定。

04

支持开发贷款、信托贷款等存量融资合理展期

对于房地产企业开发贷款、信托贷款等存量融资,在保证债权安全的前提下鼓励金融机构与房地产企业基于商业性原则自主协商,积极通过存量贷款展期,调整还款安排等方式予以支持,促进项目完工交付。

自本通知印发之日起,未来半年内到期的,可以允许超出原规定多展期1年,可不调整贷款分类,报送征信系统的贷款分类与之保持一致。

05

保持债券融资基本稳定,支持优质房地产企业发行债券融资。

推动专业信用增进机构为财务总体健康、面临短期困难的房地产企业债券发行提供增信支持。

鼓励债券发行人与持有人提前沟通,做好借券兑付资金安排。按期兑付确有困难的,通过协商做出合理展期、置换等安排,主动化解风险。

06

保持信托等资管产品融资稳定。

鼓励信托等资管产品支持房地产合理融资需求。鼓励信托公司等金融机构加快业务转型,在严格落实资管产品监管要求,做好风险防控的基础上,按市场化、法治化原则支持房地产企业和项目的合理融资需求,依法合规为房地产企业项目并购、商业养老地产、租赁住房建设等提供金融支持。

07

支持开发性政策性银行提供“保交楼”专项借款。

支持国家开发银行、农业发展银行按照有关政策安排和要求。依法合规、高效有序地向经复核备案的借款主体发放“保交楼”专项保款,封闭进行,专款专用。专项用于支持已售逾期难交付住字项目加快建设交付。

08

鼓励金融机构提供配套融资支持。

鼓励金融机构特别是项目个人住房贷款的主融资商业银行或其牵头组建的银团,按照市场化、法治化原则,为专项借款支持项目提供新增配套融资支持,推动化解未交楼个人住房贷款风险。

对于剩余货值的销售回款可同时覆监专项借款和新增配套融资的项目,以及剩余货值的销售回款不能同时覆盖专项借款和新增配套融资,但已明确新增配套融资和专项借款配套机制安排并落实还款来源的项目,鼓励金融机构在商业自愿前提下积极提供新增配套融资支持。

新增配套融资的承贷主体应与专项借款支持项目的实施主体保持一致,项目存量资产负债应经地方政府组织有资质机构进行审计评估确认并已制定“一楼一策”实施方案,商业银行可在房地产开发贷款项下新设“专项借款配套融资”子科日用于统计和管理,配套融资原则上不应超过对应专项借款的期限。最长不超过3年,项目销售回款应当划入在主融资商业银行或其他商业银行开立的项目专用账户,项目专用账户由提供新增配套融资的商业银行参与共同管理。明确按照“后进先出”原则,项目剩余货值的销售回款要优先偿还新增配套融资和专项借款。

对于商业银行按照本通知要求,自本通知印发之日起半年内,向专项款支持项目发放的配套融资,在贷款期限内不下调风险分类;对债务新老划断后的承贷主体按照合格借款主体管理对于新发放的配套融资形成不良的,相关机构和人员已尽职的,可予免责。

09

做好房地产项目并购金融支持。

鼓励商业银行稳妥有序开展房地产项目并购贷款业务,重点支持优质房地产企业兼并收购受困房地产企业项目。

鼓励金融资产管理公司,地方资产管理公司(以下统称资产管理公司)发挥在不良资产处里,风险管理等方面的经验和能力,与地方政府、商业银行、房地产企业等共同协商风险化解模式,推动加快资产处置。

10

积极探索市场化支持方式。

对于部分已进入司法重整的项目,金融机构可按自主决策、自担风险、自负盈亏原则,一企一策协助推进项目复工交付。

鼓励资产管理公司通过担任破产管理人、重整投资人等方式参与项目处置,支持有条件的金融机构稳妥探索通过设立基金等方式,依法依规市场化化解受困房地产企业风险,支持项目完工交付。

11

鼓励依法自主协商延期还本付息。

对于因疫情住院治疗或隔离,或因疫情停业失业而失去收入来源的个人,以及因购房合同发生改变或解除的个人住房贷款,金融机构可按市场化。法治化原则与购房人自主开展协商,进行延期展期等调整。

对于恶意逃废金融债务的行为,依法依规予以处理,维护良好市场秩序。

12

切实保护延期贷款的个人征信权益。

个人住房贷款已调整还款安排的,金融机构按新的还款安排报送信用记录;经人民法院判决、裁定认定应予调整的,金融机构根据人民法院生效判决、裁定等调整信用记录报送,已报送的予以调整。

13

延长房地产贷款集中度管理政策过渡期安排。

对于受疫情等客观原因影响不能如期满足房地产贷款集中度管理要求的银行业金融机构,基于实际情况并经客观评估,合理延长其过渡期。

14

阶段性优化房地产项目并购融资政策。

相关金融机构要用好人民银行、银保监会已出台的适用于主要商业银行、全国性金融资产管理公司的阶段性房地产金融管理政策,加快推动房地产风险市场化出清。

15

优化住房租赁信贷服务。

引导金融机构重点加大对独立法人运营、业务边界清晰、具备房地产专业投资和管理能力的自持物业型住房租赁企业的信贷支持,合理设计贷款期限、利率和还款方式,积极满足企业中长期资金需求。

鼓励金融机构按照市场化、法治化原则,为各类主体收购、改建房地产项目用于住房租赁提供资金支持。

商业银行向持有保障性住房租赁项目认定书的保障性租赁住房项目发放的有关贷款,不纳入房地产贷款集中度管理。

商业地产改造为保障性租赁住房,取得保律性租赁住房认定书后,银行发放贷款期限、利率适用保障性租赁贷款相关政策。

16

拓宽住房租赁市场多元化融资渠道。

支持住房租售企业发行信用债券和担保债券等直接融资产品,专项用于租赁生房建设和经营,鼓品商业银行发行支持住房租赁金融债券,筹集资金用于增加住房租赁开发建设贷款和经营性贷款投放,稳步推进房地产投资信托基金(REITs)试点。

其中,有几点内容值得留意:

01

强调国有、民营等各类房地产企业一视同仁

开篇第一条就提出:坚持“两个毫不动摇”,对国有、民营等各类房地产企业一视同仁,鼓励金融机构重点支持。这说明管理层已经开始校正金融机构过度规避风险,差别对待民企、国企融资上的问题。这点非常重要,非常根本。如果能够校正,将有可能从根本上解决所有民营房企持续爆雷的问题。

02

集中资源为民营房企债务纾困

第四点提出“积极通过存量贷款展期、调整还款安排等方式予以支持,促进项目完工交付。自本通知印发之日起,未来半年内到期的,可以允许超出原规定多展期1年”。第五点“支持优质房地产企业发行债券融资”。这两条是缓解房地产企业短期资金压力的重要内容,结合上周“第三支箭”的2500亿新增融资规模支持。如果以上政策全面落地的话,将有可能大面积缓解房地产企业,尤其是民营房企的到期债务的短期压力。

03

关于支持购房的内容不多,表述和前期差别不大

预计首付比例,首套房贷款利率,二套房贷利率不会有大的调控空间。由于目前二套房贷在部分城市仍然首付较高,利率较高这倒是有调整的空间和可能。

04

关于保交房,依然是管理层最重视的问题

此前已经反复强调,相信目前绝大多数出险项目,都能获得妥善处理。购房者无须对这个问题特别担心。