普宁房产网

0663-2559559

房产消费一站式服务平台

0663-2559559

房产消费一站式服务平台

终于迎来春暖花开的3月第一天,而就在今天,影响千家万户钱袋子的新规来了:从3月1日起至8月31日止,全国的存量房贷合同都需要“重新签订”了!

来源:中国人民银行

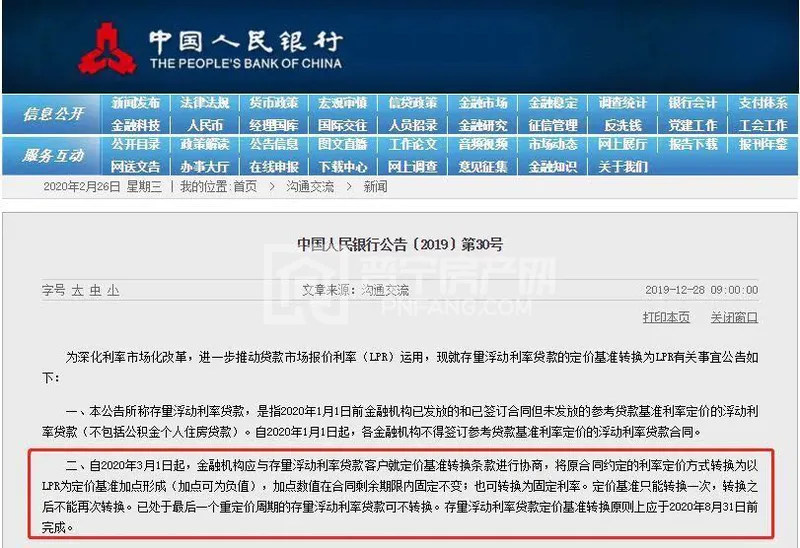

按照央行公告,自2020年3月1日起,金融机构应与存量浮动利率贷款客户就定价基准转换条款进行协商,将原合同约定的利率定价方式转换为以LPR为定价基准加点形成(加点可为负值),加点数值在合同剩余期限内固定不变;也可转换为固定利率。定价基准只能转换一次,转换之后不能再次转换。

建行、工行、中行、农行、交行、邮储银行等银行均发布公告:今日起启动开展LPR利率转换工作,到8月底前完成。因疫情防控,减少人群聚集,大部分的银行都可通过手机银行、网上银行或者官方公众号进行办理。

利率转换是什么意思?

简而言之,央行给房贷族出了一道选择题——房贷是选固定利率还是“LPR+加点”浮动利率?

选择一,固定利率。按照规定,商业性个人住房贷款转换后利率水平应等于原合同最近的执行利率水平。也就是说,选择固定利率后,就一直维持当前利率水平不变。

选择二,“LPR+加点”浮动利率。LPR是贷款市场报价利率,LPR每月公布一次,可升可降。也就是说,选择“LPR+加点”利率,你以后的房贷利率也是可升可降的,月供也是可能变多或变少的。

需要强调的是,借款人只有一次选择权,转换之后不能再次转换。

这次重签合同有一个非常重要的事情,你要确定你的房贷利率重新定价的周期。那么,该如何选择?

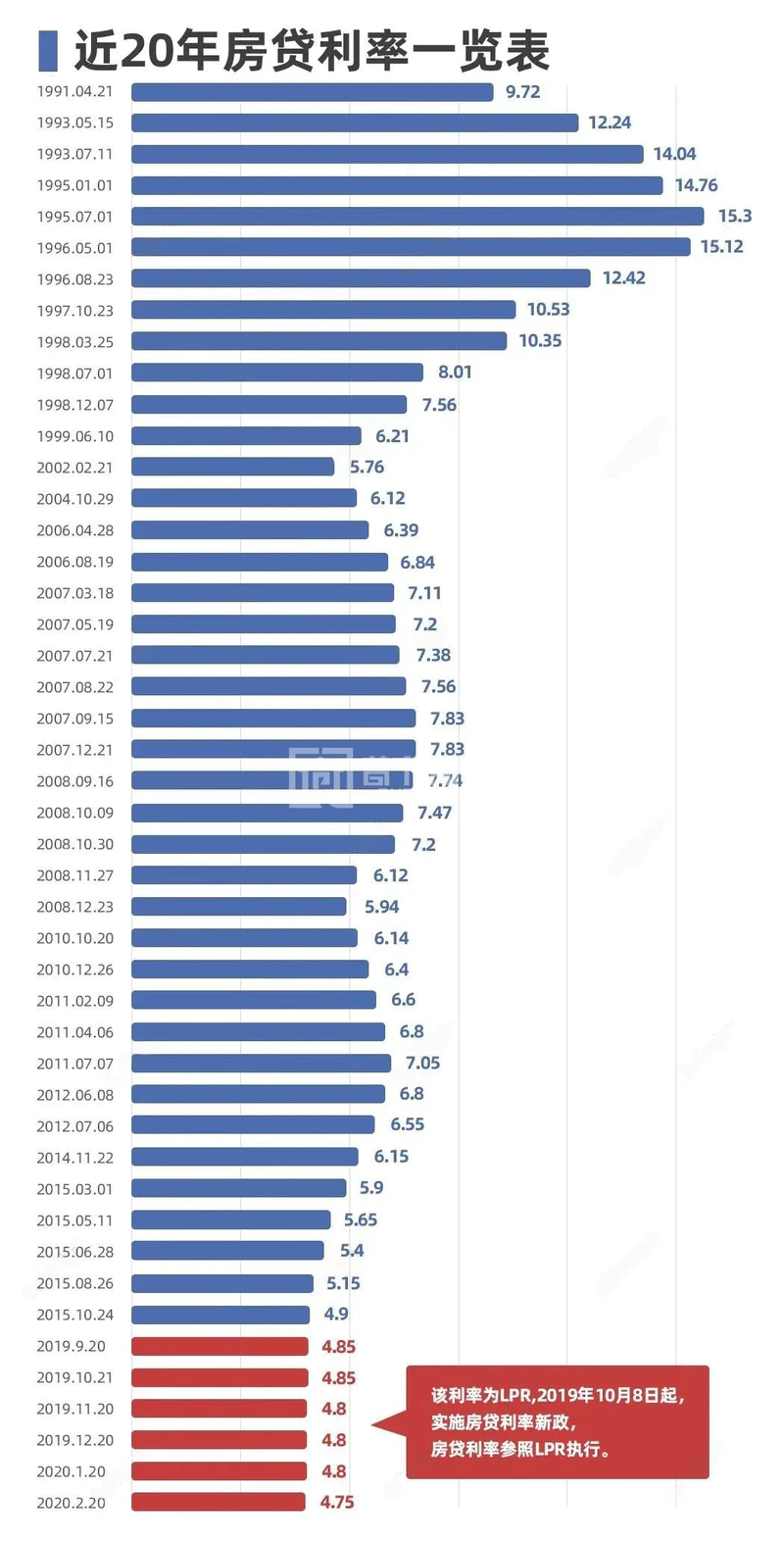

从目前来来看,利率下降仍是大势所趋。目前全球经济已经进入大宽松时代,利率走低是大势所趋,很多欧美国家已经进入负利率时代,而我国的利率相比于几年前也已经大幅下行。

在中国,2010年前后的房贷基准利率一度接近7%,而如今不到5%,利率持续走低可能是未来5到10年的大势所趋。这种背景下,固定利率显然与时代趋势背离。

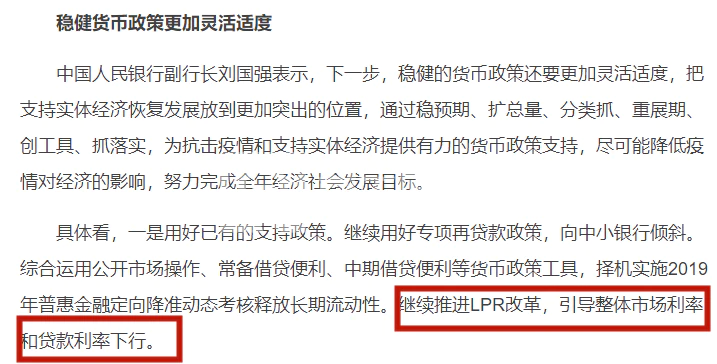

就在27号,央行副行长刘国强表示,下一步将继续推进贷款市场报价利率(LPR)改革,引导整体市场利率和贷款利率下行。

中国人民银行:

存量浮动利率贷款定价基准转换常见十问

1、什么贷款可以转换?

2、是否必须转换?怎么转换?

3、个人房贷定价基准怎么转换成LPR

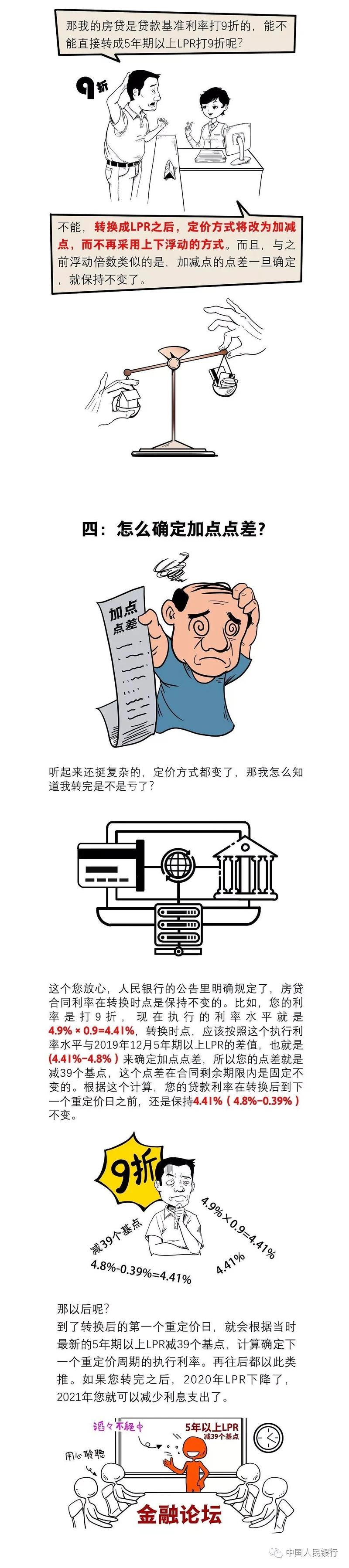

4、怎么确定加点点差?

5、个人房贷的重定价周期怎么确定?

6、怎么转换成固定利率?

7、转换成LPR还是固定利率好?

8、什么时候转换?

9、怎么通知和办理?

10、除个人房贷外的其他贷款客户怎么转换?

具体情况请咨询当地贷款行

那么这个新规

你会如何选择呢

欢迎下方评论区留言与小房君互动!