普宁房产网

0663-2559559

房产消费一站式服务平台

0663-2559559

房产消费一站式服务平台

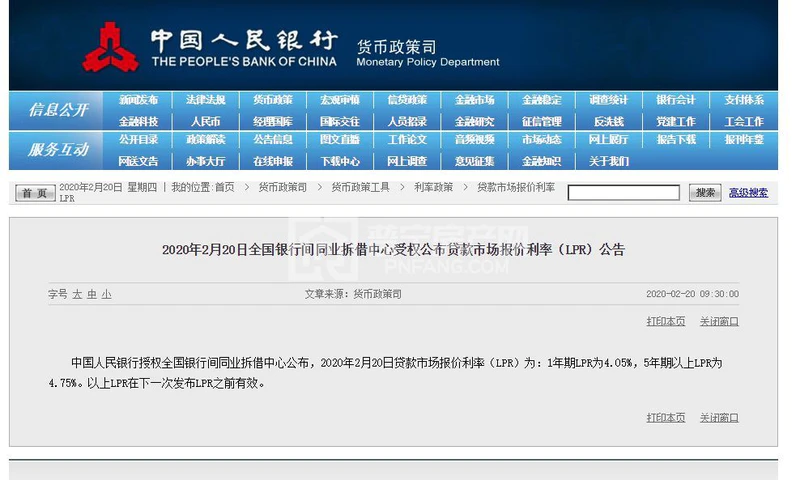

市场又迎重磅利好!继2019年11月,LPR调整之后,事隔3个月,LPR再次迎来下调。

今日(2月20日),中国人民银行授权全国银行间同业拆借中心公布,2020年2月20日贷款市场报价利率(LPR)为:1年期LPR为4.05%,5年期以上LPR为4.75%。以上LPR在下一次发布LPR之前有效。

假设各银行房贷上浮基点未变,本月新一期LPR降低,将连带拉动房贷利率降低。

以中国银行为例,2月11日,中国银行的首套房贷利率为LPR(4.8%)+59个基点,为5.39%。LPR调整后,若上浮基点不变,则LPR(4.75%)+59个基点,为5.29%。 如果贷款100万元,等额本息还款30年(360期): 按上一期(1月20日)LPR+基点(5.39%)计算,月供约为5609.07元。 按新一期(2月20日)LPR+基点(5.34%)计算,则为5577.91元。 两个月相比,新一期LPR,可使月供减少31.16元。 值得注意的是,2019年12月28日,中国人民银行公告,自2020年3月1日起,金融机构应与存量浮动利率贷款客户就定价基准转换条款进行协商。 自3月1日起,存量浮动利率贷款客户可选择: 1、将原合同约定的利率定价方式转换为以LPR为定价基准加点形成(加点可为负值),加点数值在合同剩余期限内固定不变。 2、也可转换为固定利率。定价基准只能转换一次,转换之后不能再次转换。 已处于最后一个重定价周期的存量浮动利率贷款可不转换。存量浮动利率贷款定价基准转换原则上应于2020年8月31日前完成。 这意味着,选择固定利率,则无法享受LPR下行的红利。选择“LPR为定价基准加点”的方式,则LPR下行时,将带动月供降低。反之,LPR上行时,亦要承担增加的还款金额。

最新LPR报价中,5年期以上LPR为4.75%,较上次再下调 5个基点。

因5年以上贷款大部分是房贷,其利率下调颇受市场关注。

对于房地产市场来说,影响最大的政策是房贷利率政策,而一年期LPR主要是企业贷款成本,5年期LPR基本代表了房贷利率的走势,5年期LPR的降低,代表了房贷利率的下调也将成为趋势。

从上次5年期首降,到这次再下调,未来不排除还有继续降低的趋势。业内人士认为,对于刚需购房者来说,疫情好转后,或刺激刚需置业者的入市。

此外,央行于19日晚间公布2019年第四季度中国货币政策执行报告。报告称,坚持房子是用来住的、不是用来炒的定位,按照“因城施策”的基本原则,加快建立房地产金融长效管理机制,不将房地产作为短期刺激经济的手段。

面对疫情发展逐渐向好,大家有没想过,这次的疫情教给我们什么道理呢?有一位网友是这样说的: 是啊,很多人在这次疫情中才体会到,有自己的房子和车子,是多么重要! 那么,趁着央行降息这个重大利好,不如好好研究一下买房这件事,现在就拿出你的小本本,跟着小编一起做功课吧。 靠谱买房功课分三步 喊上家人,一起打开百度地图,好好研究买房半径。以公司、父母家、频繁活动区域等为圆心,看看自己能接受最远的居住距离是哪里。 选好了位置,接下来可以拿出瓜子,跟家人好好聊聊到底想买怎样的房子,商定哪些条件必须满足,未来实地看房时,就能做到心中有数,不轻易动摇了。 大楼盘or小社区?三房还是四房? 对学校有什么要求? 房屋的朝向?布局? 精装还是毛坯? 等等......

第一、家里常备基础药物药品起码一套;

第二、要有自己的房子,否则要被房东隔离;

第三、要开自己的车,让别人戴口罩挤地铁去吧!