普宁房产网

0663-2559559

房产消费一站式服务平台

0663-2559559

房产消费一站式服务平台

现在的购物app对于网友购物那是越来越方便,自从有了花呗,借呗,京东白条等琳琅满目的消费贷,似乎剁手也没有那么心疼了。不过,在享受消费带来的满足感时,也要注意这类消费贷与个人信用直接挂钩,倘若操作不当,在被套路的同时还会影响到你的房贷、车贷!

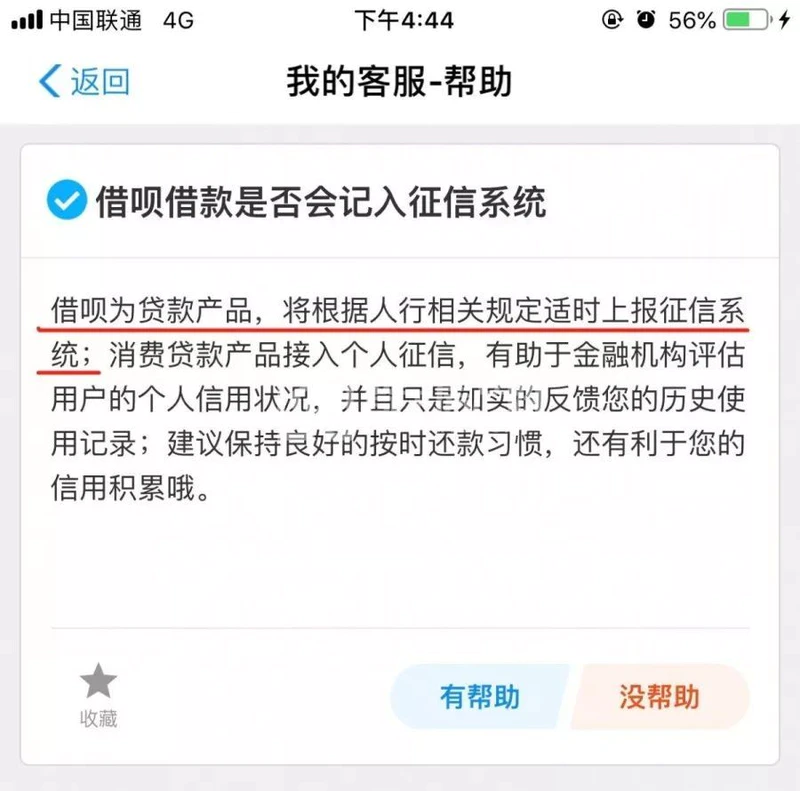

使用蚂蚁借呗、微粒贷

即便按期还款也会影响贷款?

据一项数据显示,平均每4个90后就有1个使用花呗,在购买手机时,约七成的年轻用户会选择分期付款。

花钱一直爽,一直花钱一直爽。许多人因此在借钱的道路上愈走愈远,导致后期买房、买车需要贷款时才发现个人信用受损。

有位网友说,前段时间她准备申请个人住房按揭贷款,但是由于此前半年有多次在互联网金融机构申请个人消费贷款,个人征信老被查记录,最后因疑似“首付贷”被银行拒贷。这位姑娘觉得自己很冤枉啊,这些消费贷款要么几天就还清,压根儿没有逾期。

为此小编专门去查了一番资料。

什么是个人信用报告?

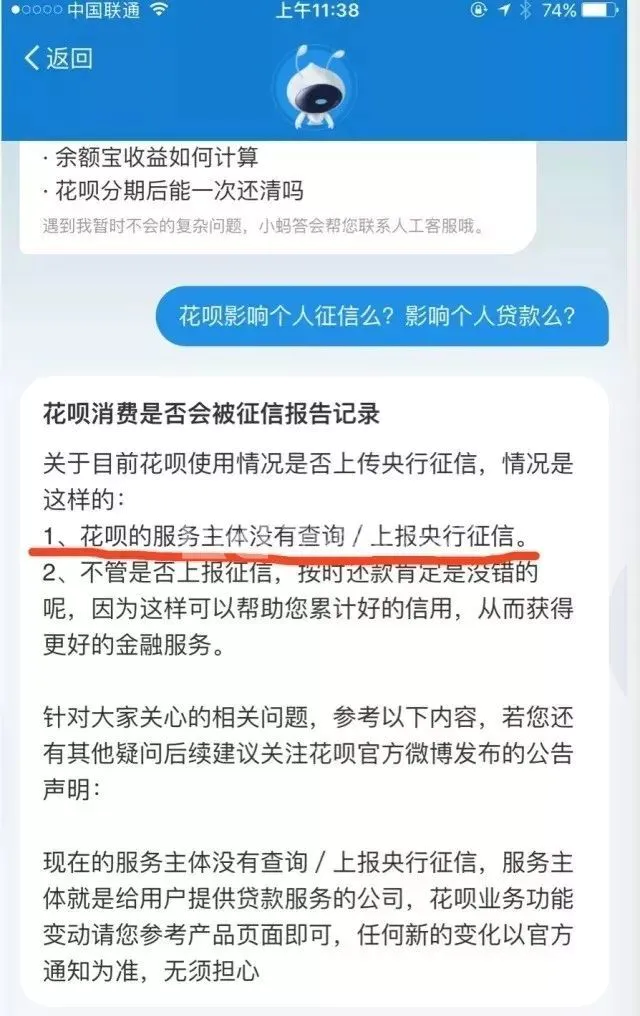

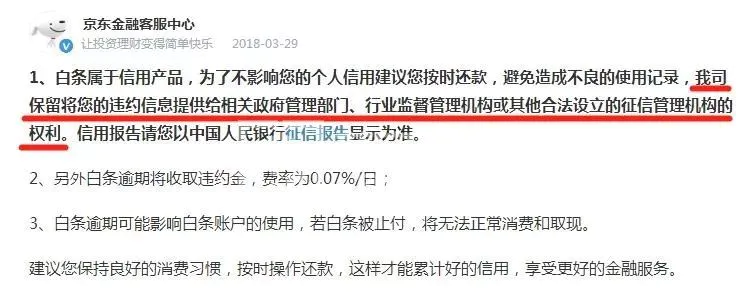

花呗、借呗等使用过多影响贷款吗?

花呗:不上征信

关于使用网贷是否直接影响贷款,这个银行没有明确统一的规定,各个银行会根据自己的资金额度制定政策,说简单点就是要看银行、看个人,分情况而定。

一般在买房时,影响贷款的因素有以下几个方面:

1、借款记录是否过多(已还清也有记录);

2、查询征信记录次数(说明你想借钱,同时对自己没信心);

3、有多少银行查询过你的征信报告(你频繁授权银行,有多份贷款)。